钱掌门晨讯,汇聚整理证券时报、中证报、上证报等权威讯息。

晨讯

2025.06.09

周一

王丽颖:6月,等带转换信号明确

自去年924行情以来,A股累计减持超过2000亿,而累计增持只有800亿,这还是再减持有约束、增持有鼓励的条件下!虽然技术图形上似乎是三浪上涨前的酝酿,但不排除上涨前再一次下探寻底。

所以,要么有大超预期的政策,要么有超乎想象的新技术,否则6月操作应是“等待趋势明朗”---即耐心等待重磅产业趋势催化,耐心等待重新凝聚共识的时机。

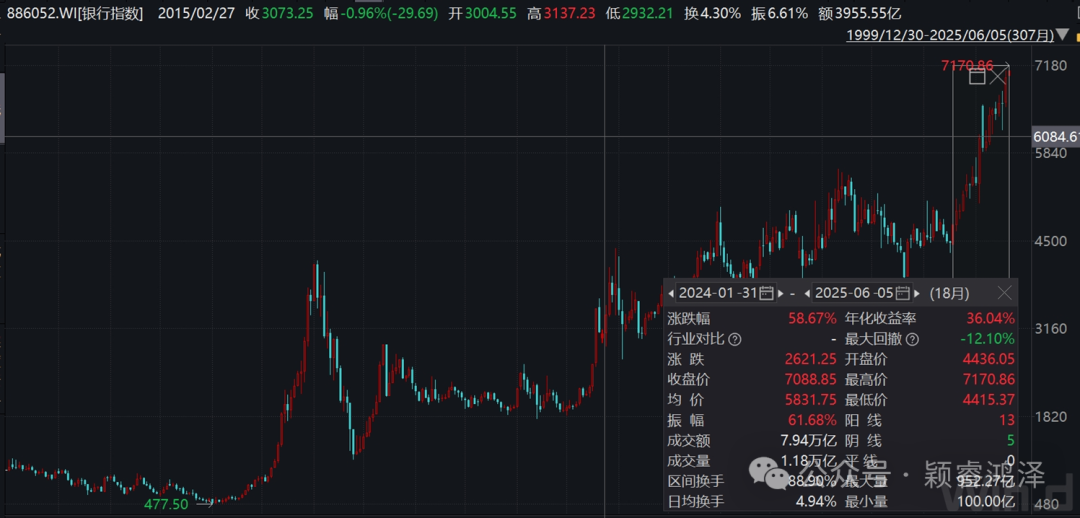

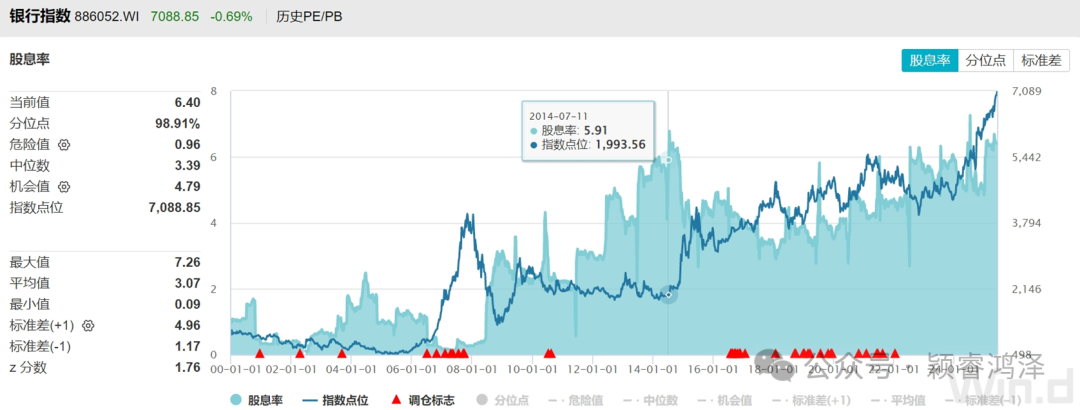

银行指数创新高随想

6月4日,银行指数再次刷新历史高点,相信绝大多数人都没有料到。2024年1月至今18个月,银行指数涨幅已近60%,是2024年度涨幅居首的板块。沪指在2007年创6124峰值、2015年达5178点的时候,金融板块起着举足轻重的作用,银行板块期间都走出了阶段高点,而这一次再创新高,却没能拉动指数创出高点。复盘银行指数,或许可以获得一点投资心得,以应对周期变幻中历史规律边际递减的市场。

银行指数在历史上另外两次大幅拉升:一次是2007年沪指登顶6124时,银行指数连续24个月累计涨幅641%;

一次是2015年沪指冲击5178点,银行指数历时16个月累计涨幅100.23%。

大多数人选择个股,或者投资标的,都是凭“感觉”,感觉投资顾问说得很有道理,感觉个股跌幅足够深时间足够长,感觉个股是市场热点是资金追捧的对象,尤其是当上一次感觉被市场验证“正确”的时候,下一次的感觉就会增加投入……

这一次银行板块稳步上涨让很多人错过,也是因为之前曾经创过新高,尤其是在科技热点轮番争宠中,“感觉银行板块没有什么机会了”。

从营收和利润增长角度、从题材故事吸引资金关注的角度,银行都没办法与科技媲美,可是银行板块2024年的涨幅就是超过了科技!

感觉出错了?感觉不靠谱,因果论证分析靠谱吗?分析数据得出的结论是:银行板块是当前风险溢价较高的行业。低估值高股息确定的分红让银行板块获得了高风险溢价—高风险溢价是股价上涨的原因吗?

风险溢价,通常是指股市相对于无风险资产的超额收益能力。A股风险溢价通常用市盈率(PE-TTM)的倒数与10年期国债收益率之间的差值来衡量。

风险溢价越高,意味着股市相对于无风险资产的吸引力越强,市场对该行业未来的盈利能力持乐观态度,或者当前市场情绪较为悲观,导致估值被低估。

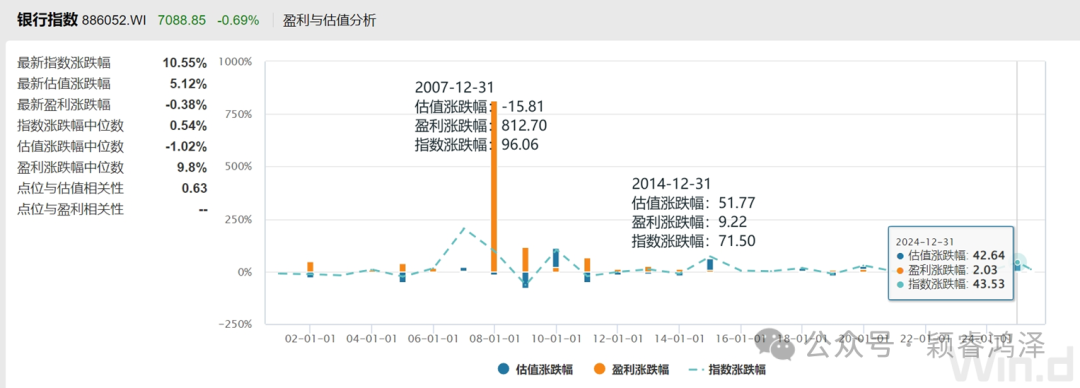

对比2007、2014两个年度数据,显然,彼时银行板块的出色表现,完全不是盈利预期乐观带动的,上涨也不完全是因为风险溢价高。

因果分析的关键是原因与结果要一一对应,也就是要找到充分必要条件,才能挖掘真正的上涨因子,而大多数人习惯在复盘时看到结果寻找原因,充分条件很多,必要条件寥寥甚至缺失。

前些年在媒体做节目,被问及最多的问题就是:**板块/个股上涨了/下跌了,是什么原因?明天还能继续涨/跌吗?而很多时候板块或个股突然的上涨是因为消息的刺激,或偶发事件导致,由结果推导出来的涨跌理由无法成为买入的充分必要条件。

但以该理由买入或卖出有时候又会得到比较好的结果,这种“捷径”的强化让人乐此不疲去寻找因果倒置的理由,也导致了股市上短线操作者多以亏多赚少收场。

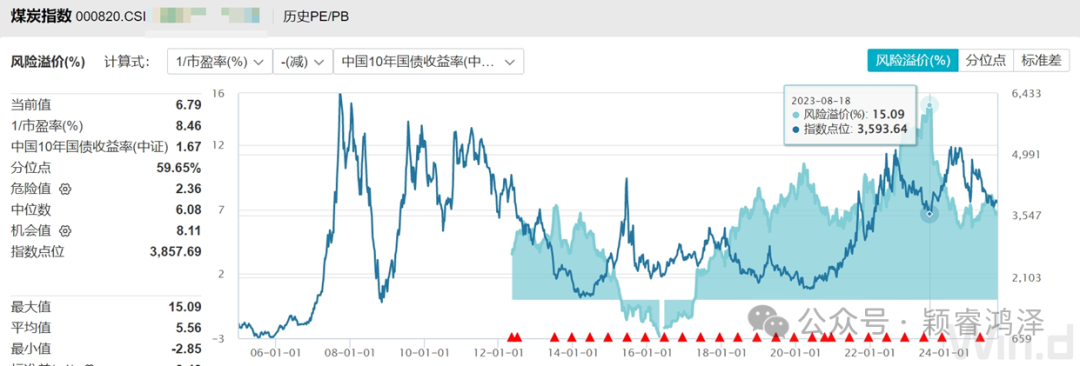

如果较高的风险溢价是吸引机构持续买入推升股价的“因”,那么2023年煤炭板块高达15.09的风险溢价却没能使煤炭再续之前的辉煌上涨,又如何解释呢?显然因果分析不能找到股价上涨的充分必要条件。

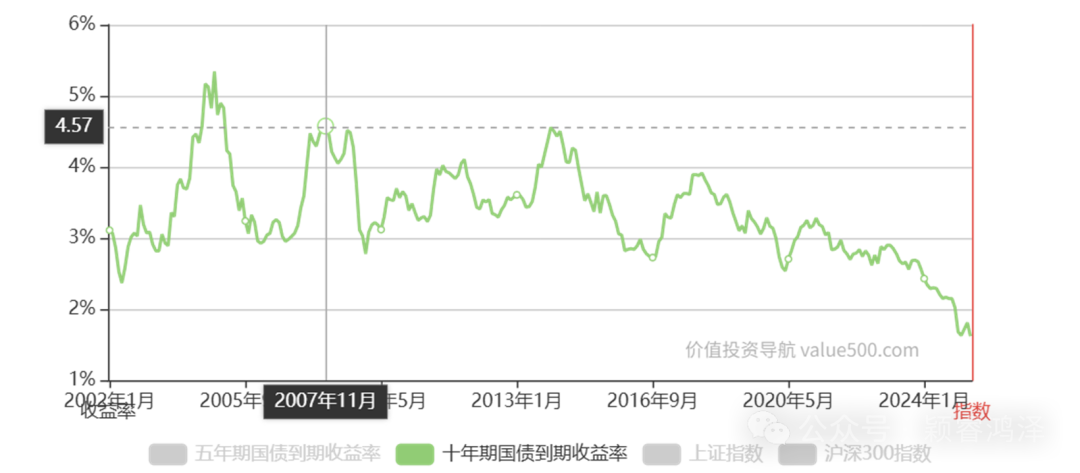

再以银行板块上涨是因为“低估值高分红”这个“因”为例,通常大家都会认为高分红对资金尤其是大资金构成吸引力,其实大资金是要对比银行存款或者债券这些风险极低的资产的利率,是否构成吸引力取决于无风险收益率,更取决于当时的经济运行驱动力。

我国十年期国债收益率在2007年超过4.5,而现在不足2,银行业股息率在2014年高达5.91也没有让银行板块的涨幅超过2007年,而2007年银行业的股息率甚至不到1(2007年11月为0.26)!显然,高分红只是银行指数持续上涨的“因”之一,但可能不是主因,因果分析的确定性不强。

股价走势由“量、价、时(周期)”三个维度同时作用而呈现。全面辩证的看待,或许可以破解简单的因果推理引发的谬误偏差。如何才能辩证的分析呢?

这就需要更系统的分析框架。煤炭、电信运营商,都是高股息、高红利回报类型的行业,但又各自处于不同的发展周期中,煤炭板块2018年因供给侧改革产能出清而使行业格局焕发新能,电信运营商2020年之后因建设周期结束而进入高回报阶段,银行则因为地产隐性危机解除让市场重新评价其资产质量。

系统性的思维,不但要了解经济大环境,还要知晓行业周期与运行规律,所以,投资是一个看似容易,入门简单的生财之道,但做好长期坚持却很难。

敬畏市场,小心求证,不断学习进化,是每个做好投资的人必须要做的功课。每一次下注操作之前,不妨从几个方面来权衡:

首先,弄清楚操作的边界,也就是操作想要达到的目标,是短期获利还是长期稳健增值?根据目标评估现有条件是否能够达成目标?

其次,如果评估条件可以达成,那么就要进一步评估这些条件与达成目标之间的关系,以及如何应对。是因果关系(因为之前赚了钱?因为听到消息很准确?因为研究很到位?……)、调控关系(市场跌的足够充分?利好消息足够多?大环境足够好?……)还是可能出现对立(买入之后不如预期走势?买入之后出现预料之外的坏消息?……)

然后,就要要直面坈余,学会冷静面对突然发生不期而至的或好或坏的事件,投资中有很多盈亏是偶然运气引发的,不要排斥偶然因素引发的影响,也不能依赖运气带来的成果。

无论投资还是生活,我们都期待按预期发生,但偶然无法避免,未来不可预知,风险发生时能承受多少?收益出现时能把控多少?对错失的恐惧需要多久平复?想好这些问题再做操作,会让我们的投资快乐很多,轻松很多。

个人观点,供大家参考。不作买卖股票的依据。

【免责声明】

本资讯仅供参考,不能作为投资决策的唯一参考因素。